A társasházkezelés talán legfőbb feladata a költségvetés elkészítése. A költségvetést a 2003. évi CXXXIII. törvény 47. §-a alapján kell elkészíteni. A társasházi törvény mellett figyelembe kell venni a Számviteli törvény előírásait is.

Mi is a költségvetés?

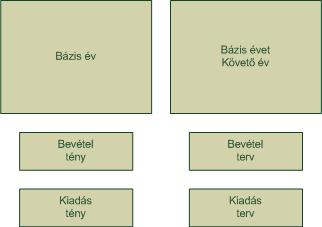

A társasházi költségvetés egy bázis alapú pénzügyi terv, amely tényszerűen tartalmazza a bázis év bevételeit és kiadásait. Továbbá a bázis évet követő év tervezett bevételei és kiadásait.

Alapelvek

A Számviteli törvénnyel összefüggésben a társasházi költségvetésnek vannak alapelvei, amelyeket a készítés során be kell tartani.

- Valódiság: létező és várható adatokkal kell dolgozni

- Pontosság: mindenkori árviszonyok figyelembevételével kell tervezni

- Takarékosság: kerülni kell az túl- vagy alultervezést

- Áttekinthetőség: átlátható csoportosítás érdemes alkalmazni pl. Számviteli törvény szerint

- Összehasonlíthatóság: azonos formát érdemes használni

- Egyensúly: bevételek = kiadások

Formai követelmények

A fentiekben már említésre került, a társasházkezelés költségvetés bázis alapú tervezés. Tehát fel kell tüntetni a tény adatokat, és tény adatokhoz viszonyítva kell/lehet levezetni a változásokat. A tényadatokat és tervadatok átláthatósága érdekében érdemes feltüntetni az alapmennyiségeket, és az egységárakat is. A tervszámokat számviteli szabályok szerint 1000 Ft-ra kell kerekíteni. Érdemes minden tételt felfelé kerekíteni. A bevételeket és a kiadásokat a könyvelés szerinti bontásban érdemes megadni. Formai követelményekre a bevétel is kihatással lehet pl. kettős könyvvitelt köteles vezetni az egyszerűsített éves beszámolót készítő egyéb szervezet. Tehát minden olyan társasház, ahol a bevétel a két egymást követő évben az 50 mió HUF összeget meghaladta.

Tartalmi követelmények

A tartami követelményeket a társasházi törvény, és a számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló kormányrendelet határozza meg. Lényegében két részből tevődik össze: bevételek és kiadások.

Az alábbi részletezés egy jó példa a felosztásra:

Bevételek

- Közös Költség befizetés

- Bérleti díjból származó bevétel

- Értékesítés bevétele

- Támogatások

- Egyéb bevételek

- Előző évek megtakarításából származó összegek felhasználása

Kiadások

-

- Közüzemi díjak

- Személyi jellegű kifizetések

- Munkabér és közterhei

- Üzemeltetési költség

- Karbantartási költség

- Felújítási költség

- Felújítási alapra fizetett összeg + LTP

A 1-4. mellékletek a 479/2016. (XII. 28.) Korm. rendelethez pedig részletesen tartalmazza számviteli szabályoknak megfelelő Mérleg és Eredménylevezetés elkészítését. Fontos, hogy a társasházi beszámoló mellé a számviteli beszámolót is el kell készíteni. A számviteli beszámolónak eddig nagy jelentősége nem volt, mert csak le kellett fűzni, elképzelhető, hogy 2020-tól, már nagyobb jelentősége lesz.

Ha kész van a költségvetés, és jó alaposan dolgoztunk, akkor még nem ért végett a feladat, mivel a közös költséget is meg kell határozni. Ha kiderül milyen összegű közös költségre van szükség, akkor a társasházi tulajdonosokra jutó összeget kell meghatározni. A közös költség fizetési kötelezettséget albetétre lebontva kell megadni, hogy a tulajdonos pontosan megismerhesse. Főszabály szerint tulajdoni hányadra osztva kell meghatározni, amelytől a szervezeti és működési szabályzatban lehet eltérni.

Költségvetés elfogadása

A költségvetést érdemes véleményeztetni. A társasházkezelés költségvetés elfogadása közgyűlési feladat, így az éves beszámoló közgyűlésen általában ez az egyik napirendi pont. A tulajdonos társakat írásban kell értesíteni, ha a közös költség fizetési kötelezettsége megváltozott. Ha a társasház nem tartja be a költségvetését, akkor egyértelmű szabályozás nincs.

„A terv nem más, mint egy költségvetéssel és határidővel ellátott álom. Valóság akkor lesz belőle, ha kitartóak vagyunk és nekiállunk megvalósítani a tervet.” – Tóth András

Az eredeti megjelenés: www.tarsashazipolgar.hu